Die besten Wertentwicklungsbeiträge steuerten im Monatsverlauf Fortnox, flatexDEGIRO und Revo Insurance bei. Die Aktien mit der schwächsten Performance im Monatsverlauf waren Covenant Logistics, Asbury Automotive und United Parks & Resorts.

Auch der März war ein intensiver Berichtsmonat, in dem viele unserer europäischen Positionen ihre Abschlüsse für das Gesamtjahr 2024 vorgelegt haben. Fortnox, der Performance-Spitzenreiter des Fonds im März, legte zwar keinen Bericht vor, war dafür aber Gegenstand eines Übernahmeangebots. Am letzten Tag des Monats wurde bekannt gegeben, dass der größte Aktionär von Fortnox, Olof Hallrup, gemeinsam mit EQT ein Übernahmeangebot vorgelegt hat, das einen Aufschlag von 40 % auf den Schlusskurs des vorhergehenden Handelstags bedeutet. Auch wenn es uns widerstrebt, uns von Fortnox zu verabschieden, die der Inbegriff eines Champions ist mit einer dominierenden Position auf einem Nischenmarkt, hoher Preissetzungsmacht, hohem Kundenzuwachs, skalierbarer Kostenbasis, hoher Cash-Conversion, robuster Bilanz etc., so kommt es uns natürlich gelegen, in diesen turbulenten Zeiten etwas Geld freizusetzen, das für Anlagen in andere Positionen verwendet werden kann, die unserer Meinung nach zu attraktiven Bewertungen gehandelt werden.

Auf der anderen Seite hatten wir eine weiterhin negative Stimmung in Bezug auf viele unserer US-Unternehmen zu verzeichnen. Obwohl keine unternehmensspezifischen Nachrichten eintrafen, gaben einige der Unternehmen im März um 5 oder 10 % nach.

Ereignisse und Trends am Markt – wodurch wird die Entwicklung dominiert?

Die Unsicherheit am Markt hat sich im März fortgesetzt, wobei Geopolitik und Zölle die wichtigsten Themen waren. Im Monatsverlauf haben sowohl politische Aussagen als auch faktische Maßnahmen die Entwicklung an den Börsen beeinflusst, und obwohl die zugrunde liegende Stimmung negativ ist, gibt es auch viele Unternehmen, die profitieren werden, wenn das Spielfeld neu abgesteckt wird. Einige allgemeine Beobachtungen aus unseren Gesprächen mit Unternehmen in der letzten Zeit:

Wie bereits im letzten Monats-Newsletter erwähnt, ergeben sich oft Chancen für uns als aktive Anleger, wenn etwas geschieht, das am Markt für Unruhe und Turbulenzen sorgt. Manchmal sind das kleinere Ereignisse, manchmal aber auch größere, in deren Folge neue, interessante Trends entstehen können – und dann sind wir zur Stelle, um die sich bietenden Anlagechancen zu nutzen. Als Fonds behalten wir unsere relative Untergewichtung der USA bei und investieren zugleich in angemessen bewertete Unternehmen, die von strukturellen Trends in Europa profitieren.

Portfolioveränderungen

Aufgrund der Marktturbulenzen, die gute Kaufgelegenheiten schaffen, wenn alles unterschiedslos ausverkauft wird, ohne die zugrunde liegende Entwicklung der Unternehmen zu beachten, waren wir aktiver als gewöhnlich und haben in einem einzelnen Monat mehr Veränderungen vorgenommen, als wir längerfristig planen. Es ist jedoch nicht auszuschließen, dass auch der April ein recht transaktionsintensiver Monat wird, da wir weiterhin viele gute Kaufgelegenheiten am Markt sehen.

Im März kauften wir Porr Group, Revo Insurance, Swedencare, Truecaller und Tutor Perini und verkauften Eurogroup Laminations, Text, VBG Group und Vitec. Außerdem haben wir mit dem Aufbau einer Position in einigen europäischen Unternehmen begonnen, die von einer verstärkten Industriedynamik profitieren werden. Über diese werden wir voraussichtlich im nächsten Monats-Newsletter berichten. Wir verkauften Vitec, um Platz für Truecaller zu machen, die organisch schneller wächst als Vitec mit Übernahmen, bei deutlich höherer Ertragskraft (ROCE) und niedrigerer Bewertung. Die restlichen drei Positionen, von denen wir uns im März getrennt haben, hatten wir zuvor über längere Zeit Schritt für Schritt reduziert. Die Gemeinsamkeit zwischen ihnen besteht in einer niedrigeren Dynamik bei den Aktivitäten ihrer Kunden, die zu einer schwächeren Umsatzentwicklung und Druck auf die Margen führt. Gleichzeitig sehen wir keine Zeichen einer Verbesserung in der absehbaren Zukunft.

Porr Group: eines der führenden Bauunternehmen in Mittel- und Osteuropa, das von den großen Infrastruktur- und Aufrüstungsinvestitionen in Europa profitieren wird. Abgesehen von einem stärkeren Umsatzwachstum rechnen wir in den kommenden Jahren mit einem deutlichen Gewinnzuwachs dank Margenverbesserung (die EBIT-Marge dürfte von aktuell 2,6 % auf > 3,5 % zulegen) und dank der Tilgung teuer Finanzierungen mithilfe des starken Cashflows.

Revo Insurance: ein Versicherungsunternehmen, das mit seinem hohen Digitalisierungsgrad schnell Marktanteile am unterversorgten Markt für italienische Klein- und Mittelunternehmen gewinnt. Das Unternehmen hat in kurzer Zeit eine kritische Masse bei den in Rechnung gestellten Prämien erreicht, und angesichts weiterhin hohen Wachstums und allmählich steigender Margen erwarten wir über viele Jahre ein hohes Gewinnwachstum.

Swedencare: ein Unternehmen im Bereich Tiergesundheit, das durch teure Übernahmen stark gewachsen ist. Wenn wir die schwache M&A-Performance außer Acht lassen, sehen wir hingegen ein gesundes Unternehmen mit zweistelligem organischem Wachstum, robusten Margen, hoher Cash-Conversion und einer kontinuierlich verbesserten Bilanz, das nach einem Kursverlust von mehr als 70 % zu einer attraktiven Bewertung gehandelt wird.

Tutor Perini: ein amerikanisches Bauunternehmen mit dem Schwerpunkt Infrastruktur-Großprojekte und komplexe Bauten. Das Auftragsbuch umfasst etwa fünf Jahresumsätze, weshalb das Unternehmen in den kommenden Jahren einen deutlichen Gewinnzuwachs erwartet. War vor Kurzem noch hoch verschuldet, wird aber bald ein Nettoguthaben ausweisen. Hiervon erwarten wir uns in Verbindung mit den starken Cashflows umfangreiche Aktienrückkäufe in der Zukunft.

Truecaller: ein Unternehmen, das eine Mobilgeräte-App für die sichere Kommunikation entwickelt. Das Image des Unternehmen ändert sich gerade von einer „indischen Anzeigenfirma“ zu einem „globalen SaaS-Unternehmen im Bereich Kommunikationssicherheit“. Mit seiner großen und wachsenden Nutzerbasis, einer immer besseren Monetarisierung und einem skalierbaren Geschäftsmodell erwarten wir uns ein langjähriges Gewinnwachstum.

Fondspositionierung – Markteinschätzung für die Zukunft

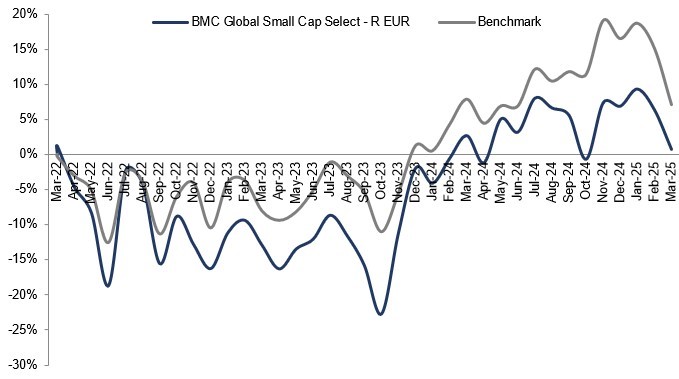

Angesichts attraktiver Bewertungen sowohl im Vergleich zu größeren Unternehmen als auch in absoluten Zahlen glauben wir, dass Small Caps als Gruppe für eine Periode relativ starker Renditen gut aufgestellt sind. Wir haben die Turbulenzen in der letzten Zeit genutzt, um die Qualität bei unseren Champions zu erhöhen, und gleichzeitig den Anteil der Special Situations erhöht, um gut aufgestellt zu sein, wenn die Unsicherheit nachlässt. Aktuell wird die Entwicklung an den Börsen von den Makrodaten gesteuert, während die einzelnen Unternehmen unabhängig von ihrer Leistung recht gleichartig gehandelt werden. Bald steht jedoch eine neue Berichtssaison bevor, und dann wird es wieder die Leistung der einzelnen Unternehmen sein, von der die Kursentwicklung gesteuert wird.

*MSCI ACWI Small Cap NTR $ im EUR

* The performance-based fee is 10% of the part of the total return that exceeds a so-called return threshold defined as the MSCI ACWI Small Cap Index (NTR), and is calculated according to the "high watermark" principle.

flatexDEGIRO

Heijmans

REV Group

IDT Corporation

Legacy Housing

Riskinformation

Past performance is not a guarantee of future returns. The value of shares in the fund may go up or down, and an investor may not get back the amount originally invested

Monthly Newsletter | 8 apr 2025

Monthly Newsletter | 8 apr 2025

Monthly Newsletter | 8 apr 2025