Die besten Wertentwicklungsbeiträge steuerten im Monatsverlauf Heijmans, flatexDEGIRO und Palomar Group bei. Schlusslichter im Monatsverlauf waren Everus Construction, Redox und Rev Group.

Der Februar war ein Monat mit intensiver Berichtstätigkeit, und welche Aktien im Monatsverlauf die stärksten Kursbewegungen zu verzeichnen hatten, ließ sich im Wesentlichen damit begründen, inwieweit ihre Abschlüsse die Markterwartungen übertrafen oder verfehlten. Unser niederländisches Bauunternehmen Heijmans übertraf die Erwartungen des Marktes im Gesamtjahr 2024 im Prinzip bei allen Aspekten und prognostiziert einen weiterhin sehr starken Markt mit hoher Nachfrage, sodass sich das Unternehmen aussuchen kann, für welche Projekte es Angebote einreicht. Angesichts des robusten Auftragseingangs und weiterer Margenverbesserungen wird damit gerechnet, dass der Gewinn pro Aktie 2025 um mehr als 30 % gesteigert werden kann. Obwohl die Aktie im vergangenen Jahr um mehr als 150 % zugelegt hat, wird das Unternehmen zu einem niedrigen KGV von 7 gehandelt. Am entgegengesetzten Ende der Skala bewegte sich unser amerikanisches Installationsunternehmen Everus Construction. Der eigentlich gute Zwischenbericht dieses Unternehmens wurde vom Markt überhaupt nicht gut aufgenommen. Umsätze und Gewinn legten im Berichtsquartal um rund 20 % zu, während der Auftragsbestand auf dem Niveau des 3. Quartals lag und im Jahresvergleich um fast 40 % stieg. Der Markt nahm hingegen den sequenziell schwächeren Auftragseingang ins Visier, mit einem Rückgang der „Book-to-Bill“-Ratio von knapp 2x im 3. Quartal auf unter 1x im 4. Quartal. Inwieweit es sich dabei um eine natürliche Quartalsschwankung handelt, weil einige größere Aufträge für Rechenzentren im 3. Quartal statt im 4. Quartal gebucht wurden, oder ob es sich um einen neuen Trend mit sinkenden Auftragseingängen handelt, ist noch unklar. Klar ist hingegen, dass die negative Einstellung des Marktes in Bezug auf Investitionen in Rechenzentren Deutungshoheit erlangte, sodass die Aktie nach Veröffentlichung des Berichts deutlich an Boden verlor.

Ereignisse und Trends am Markt – wodurch wird die Entwicklung dominiert?

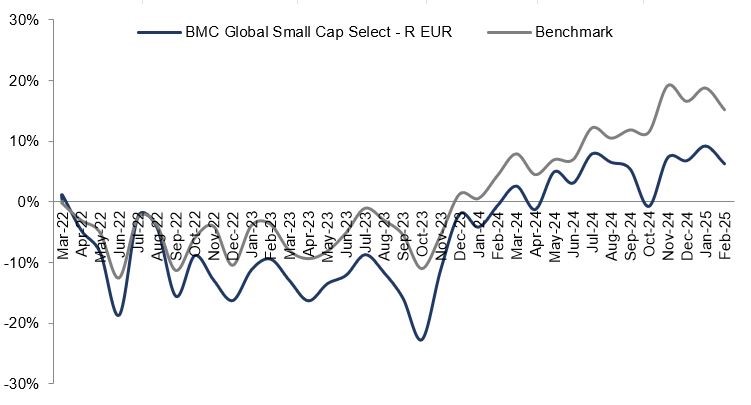

Ähnlich wie der Januar war auch der Februar ein turbulenter Monat mit starken Ausschlägen an den Börsen der Welt. Politische Äußerungen wechselten sich mit insgesamt guten Abschlüssen der Unternehmen für 2024 ab. Es liegt offen zu Tage, dass die Unsicherheit bei Unternehmen und Anlegern gestiegen ist. Die Unternehmen bestätigen, dass die Zollthematik das Geschäft in gewissem Maße beeinträchtigt, und grundsätzlich tendieren Unternehmen zu mehr Vorsicht, wenn sich Bedingungen über Nacht ändern können. Und die Stimmung der Anleger kann sich schnell ändern, wenn das geopolitische Spielfeld neu gezeichnet wird. Noch ist nicht absehbar, welche Folgen das auf die Realwirtschaft und auf einzelne Unternehmen haben wird, aber bislang haben wir die Tendenz festgestellt, dass Anleger ihr Engagement in den USA senken und in Europa steigern. Und wenn die versprochenen Bemühungen in Europa zu einer allgemeinen Aufrüstung aktualisiert werden, wird dies zu umfangreichen Investitionen in Verteidigung und Infrastruktur und zu einem Ausbau der Industriekapazität führen. Wenn etwas geschieht, das den Markt unruhig und turbulent macht, ergeben sich dadurch oft Chancen für uns als aktive Anleger. Manchmal sind das kleinere Ereignisse, manchmal aber auch größere, in deren Folge neue, interessante Trends entstehen können – und dann sind wir zur Stelle, um die sich bietenden Anlagechancen zu nutzen. Als Fonds behalten wir unsere relative Untergewichtung der USA bei und investieren zugleich in angemessen bewertete Unternehmen, die von strukturellen Trends in Europa profitieren.

Portfolioveränderungen

Wir kauften im Februar GXO Logistics und verkauften Lyko und Elmos Semiconductor. GXO Logistics ist das größte rein auf Kontraktlogistik spezialisierte Unternehmen der Welt. Das Unternehmen betreibt kein Immobiliengeschäft, da ihm die Immobilien nicht gehören, sondern diese werden gemietet und nach Bedarf der Kunden mit Personal ausgestattet und automatisiert. Nach einigen Jahren mit sinkendem Kundengeschäft war im 4. Quartal wieder ein – wenn auch schwacher – Zuwachs des Geschäftsvolumens zu verzeichnen. Gleichzeitig konnte das Unternehmen zahlreiche neue Verträge unterzeichnen, die zu künftigem Wachstum beitragen werden.

Fondspositionierung – Markteinschätzung für die Zukunft

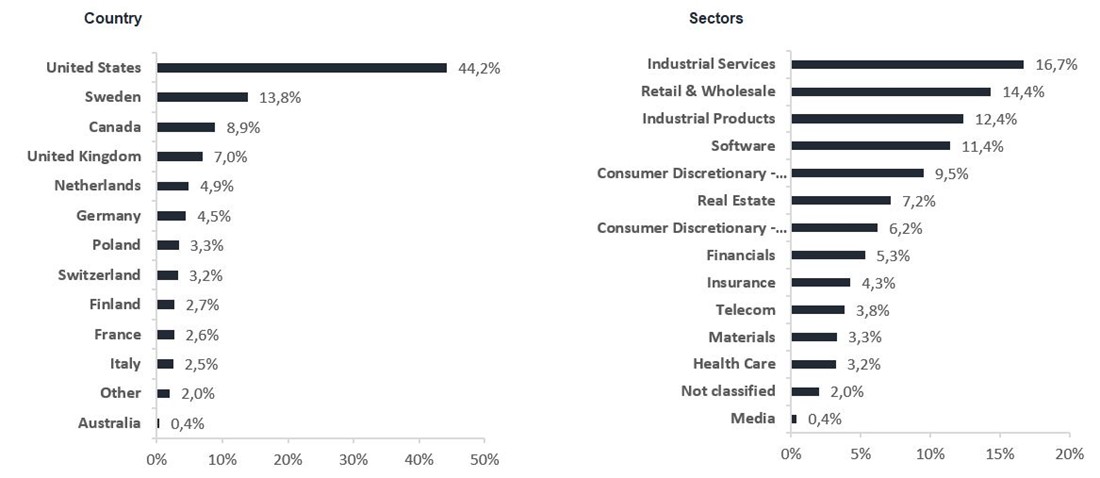

Wir haben ein starkes globales Small-Cap-Portfolio mit den unserer Meinung nach besten inhabergeführten Unternehmen der Welt – unseren Champions – in Branchen wie zum Beispiel Industrie, Einzelhandel, Software, Logistik, Baustoffe und Versicherungen. Darüber hinaus haben wir eine spannende Zusammenstellung von Special Situations, in die wir zu vergleichsweise niedrigen Bewertungen investiert haben und die wir zu höheren Bewertungen wieder verkaufen wollen. Angesichts attraktiver Bewertungen sowohl im Vergleich zu größeren Unternehmen als auch in absoluten Zahlen glauben wir, dass Small Caps als Gruppe für eine Periode relativ starker Renditen gut aufgestellt sind.

*MSCI ACWI Small Cap NTR $ in EUR

* The performance-based fee is 10% of the part of the total return that exceeds a so-called return threshold defined as the MSCI ACWI Small Cap Index (NTR), and is calculated according to the "high watermark" principle.

Heijmans

flatexDEGIRO

Palomar

IDT Corporation

REV Group

Riskinformation

Past performance is not a guarantee of future returns. The value of shares in the fund may go up or down, and an investor may not get back the amount originally invested

Monthly Newsletter | 12 mar 2025

Monthly Newsletter | 12 mar 2025

Monthly Newsletter | 12 mar 2025