Johan Agneman

Förvaltare, Brock Milton Capital AB

Charles Schwab är USA:s ledande nätmäklare. Efter förvärvet av TD Ameritrade 2020, som nästan dubblade antalet kunder över en natt, har bolaget idag cirka 45 miljoner kundkonton och över 10 biljoner USD i kundtillgångar. Under 2024 omsatte man knappt 20 miljarder USD med en nettovinstmarginal om cirka 30%. Ungefär 50% av omsättning kommer från räntenettot och resterande del från handelsprovisioner, distributionsavgifter för fonder och ETF:er, och andra relaterade tjänster.

Charles Schwab har ett par svagare år bakom sig med lägre kundtillväxt och försämrat räntenetto. Dels på grund av interna beslut, dels på grund av externa omständigheter. Historiskt har bolaget vuxit sin kundbas organiskt med 6-7% per år men efter förvärvet av TD Ameritrade har tillväxttakten pressats. Detta på grund av att TD Ameritrade:s kundbas succesivt har flyttats över till Charles Schwabs plattform, vilket har lett till ett ökat kundbortfall (churn). Vidare har bolagets räntenetto minskat under både 2023 och 2024, trots en fördelaktig räntemiljö där finansiella bolag överlag, har gynnats av högre centralbanksräntor. Detta eftersom bolaget, under nollränteperioden, bestämde sig för att investera en del av sin överskottslikviditet i räntepapper med lite längre löptid (för att överhuvudtaget få någon ränta på sin överskottslikviditet) precis innan inflationsspiralen tog fart. Detta ledde till ökade kunduttag och tvingade Charles Schwab att ta upp dyr, kortfristig, finansiering, för att undvika en likviditetskris.

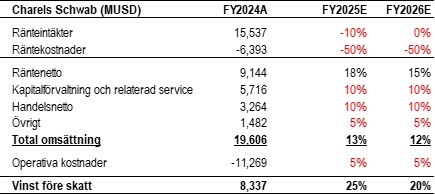

Framåt förväntar vi oss en kraftig vinsttillväxt om cirka 20-25% för både 2025 och 2026, primärt genom ett förbättrat räntenetto, som bygger på, för bolaget, ganska kontrollerbara antaganden. Stora delar av de ränteplaceringar man gjorde under nollränteperioden löper nu ut vilket gör att de kan banta ner balansräkningen genom att betala tillbaka den dyra, kortfristiga, finansieringen som de tvingades ta upp i samband med ökade kunduttag under åren med hög inflation. Vidare förväntar vi oss att kundtillväxttakten tar fart under 2025. Den sista överflytten av kundkonton från TD Ameritrade gjordes under 2024 vilket gör att kundtillväxttakten förväntas accelerera under 2025. Slutligen förväntar vi oss att handelsaktivitet (antalet transaktioner per kund) återgår till mer normala nivåer. Handelsaktiviteten tenderar att röra sig inverterat mot räntorna och har under några år med högre räntor varit lägre än de historiska snittnivåerna. Efter räntesänkningarna som skedde under 2024 såg vi dock en ökad handelsaktivitet mot slutet av året och vi förväntar oss att denna trend fortsätter under 2025.

Allt som allt räknar vi med en omsättningstillväxt på 10-15% per år 2025 och 2026, och tack vare en väldigt skalbar kostnadsbas förväntar vi oss en kraftig vinsttillväxt om cirka 20-25% för både 2025 och 2026. Charles Schwab handlas för närvarande i linje med sin historiska värdering och genom att tillämpa samma multipel på nästa års estimat ser vi en potentiell uppsida på 20-25% på ett års sikt.

Källa: Brock Milton Capital analys

Våra antagen om positiva triggers som kommer bidra till Charles Schwabs vinsttillväxt de kommande åren:

Charles Schwab är ett innehav i BMC Global Select.

Förvaltare, Brock Milton Capital AB

Blogg | 1 apr 2025

Blogg | 18 mar 2025

Blogg | 7 mar 2025