Bildkälla:

Bildkälla: Christopher Wright

Assistant PM & analytiker med fokus på konsumentsektorn, Brock Milton Capital AB

När man ser tillbaka på REV Groups verksamhet under de senaste fem åren är det lätt att se att bolaget hade många mindre affärsenheter med en dålig marknadsposition som band upp och gav dålig avkastning på kapitalet. 2023 blev REV Groups CFO (Mark Skonieczny) VD och inledde då en strategisk översyn där man tittade på att effektivisera eventuella underpresterande affärsenheter och återföra kapital till aktieägarna.

I februari 2024 avyttrade REV Group sitt kommersiella affärssegment till en fin multipel om 12x EBITDA samt betalade en extrautdelning på $3, samtidigt som bolaget köpte tillbaka 13% av sina aktier.

Bolaget lyfter sina marginaler

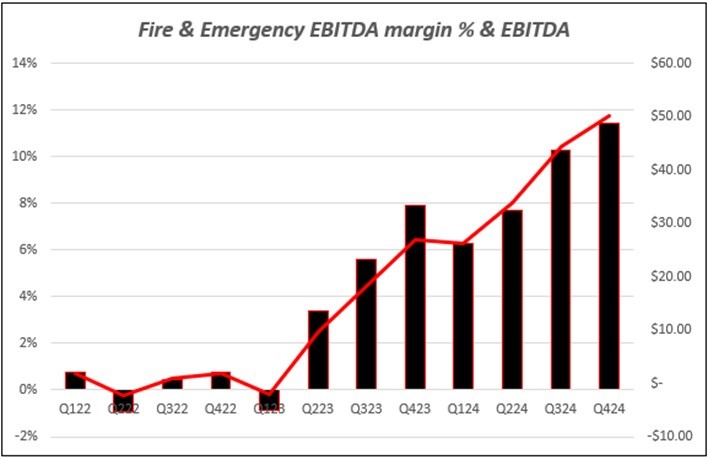

Som ofta är fallet med fall Material Positive Change, så fick REV Group problem på grund av den höga inflationen som satte press på bolagets marginaler. Problemet för REV Group var att man hade en orderbok motsvarande fyra år och när inflationen slog till, så tog det lång tid för bolagets egna prishöjningar att slå igenom eftersom man först var tvungen att producera orderboken motsvarande fyra år, innan man kunde tillgodoräkna sig sina prishöjningar mot kund. Trots att man höjde priserna på med ca 40 % på ambulanser och brandbilar så är det först nu bolaget ser att denna prisökning börjar slå igenom på resultatet.

Bilden visar tydligt hur marginalen förbättras avsevärt i takt med att prisökningen på bolagets fordon slagit igenom fullt ut.

Bild: Bolagsdata samt Brock Milton Capital analys.

Bild: Bolagsdata samt Brock Milton Capital analys.

Var befinner sig bolaget idag?

Aktien i REV Group hade ett väldigt starkt 2024 då den steg med 77 %. Vi tror dock att det finns mer att hämta. Vi tror att det finns en rimlig möjlighet att bolaget säljer sin fritidsfordonsverksamhet vilket förmodligen kommer innebära att man kommer göra ytterligare aktieåterköp samt extrautdelningar.

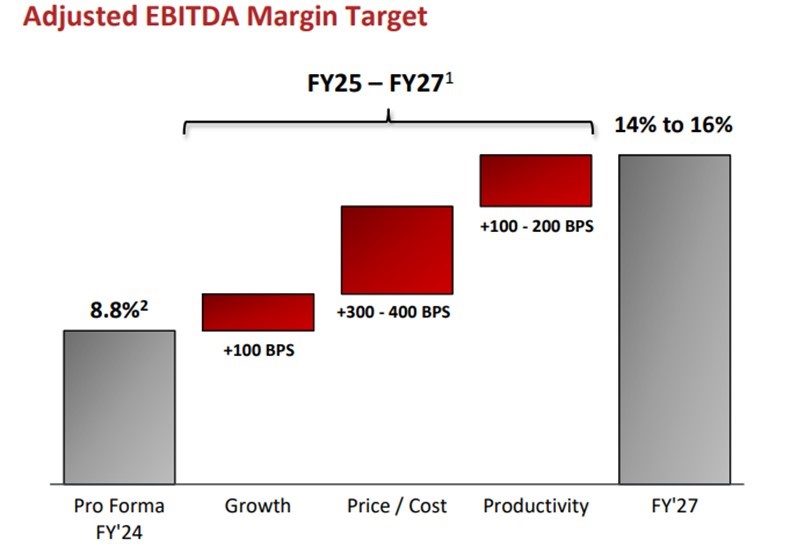

I December 2024 hade bolaget kapitalmarknadsdag där man kommunicerade att man siktar på 14-16 % marginal för sin brandbils- och ambulansdivision 2027. En ökning från dagens nivå på 12 %. I tillägg till detta kommunicerade man ytterligare åktieåterköp om 250 miljoner usd.

Summering

The finns ett gammalt ordspråk som säger “tough times make strong men” och det kan man säga om REV Group. För många investerare var detta en ointressant investering på grund av att man hade en spretig verksamhet med svaga marginaler. Ledningen har dock använt den tidigare tuffa perioden till att fokusera verksamheten, sälja de svaga affärssegmenten och på så vis lyfta lönsamheten, öka aktieåterköpen och dela ut extra kapital.

Assistant PM & analytiker med fokus på konsumentsektorn, Brock Milton Capital AB

Blogg | 1 apr 2025

Blogg | 18 mar 2025

Blogg | 7 mar 2025