De aktier som gav det bästa bidraget under månaden var Fortnox, ICICI Bank och HCA Healthcare. De aktier som hade den svagaste utvecklingen under månaden var ASM, Saint-Gobain samt Atlas Copco. Den generella förklaringen är att aktier som ej är påverkade av den politiska tragedin som pågår i USA utvecklades väl och cykliska aktier där det finns risk att spektaklet påverkar underliggande efterfrågan och vinstutveckling hade en tuffare månad. Fortnox, det innehav i portföljen som gav det bästa bidraget till fondens utveckling under mars, var föremål för ett uppköpserbjudande då det på månadens sista dag annonserades att Fortnoxs största ägare, Olof Hallrup, tillsammans med EQT, lämnat ett uppköpserbjudande med cirka 40% premium mot föregående handelsdags stängningskurs. Som bolag ägde vi nästan 1% av hela Fortnox och även om det tar emot att säga adjö till Fortnox, som är själva sinnebilden för en Champion med en dominerade position på en nischmarknad, stark prissättningsförmåga, hög kundtillväxt, skalbar kostnadsbas, hög kassakonvertering, stark balansräkning etcetera. Det är såklart tacksamt att frigöra en del kassa i dessa turbulenta tider som kan användas för att investeras i andra innehav, som i vårt tycke, handlas till attraktiva värderingar. Om ni vill läsa mer om varför vi verkligen har varit stolta över Fortnox och deras fokus på data så finns det mer information i detta blogginlägg: Fortnox - Data är bolagets superkraft.

Händelser och trender i marknaden - vad dominerar utvecklingen?

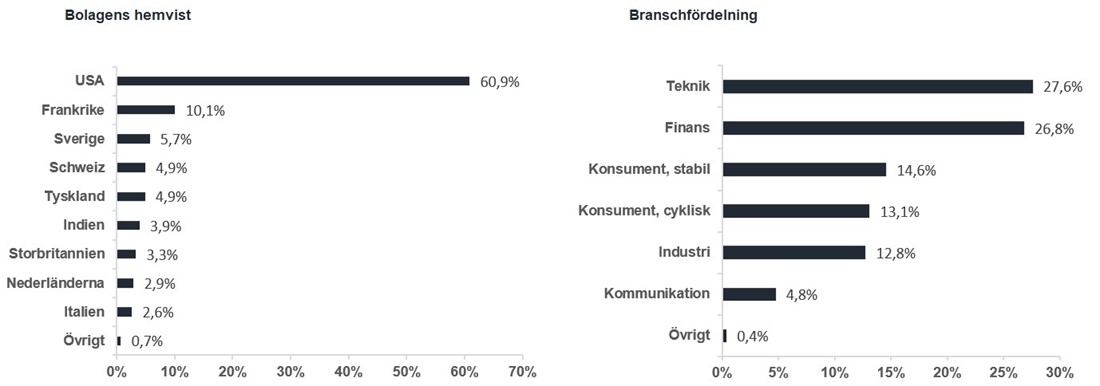

2025 är enligt den kinesiska astrologin Ormens år, ett år som sägs komma med transformation (tänk: ömsa skin) och vi har svårt att finna ett mer passande ord än detta för att beskriva det som nu händer i världen. Världen förändras och det gör också vår fond, där vi nu har viktat upp i Europa och minskat i USA.

Både politiska uttalanden och faktiska åtgärder har påverkat börsutvecklingen under månaden och även om det underliggande sentimentet är negativt finns det också många bolag som kommer gynnas om spelplanen ritas om. Några övergripande spaningar från våra många bolagsmöten den senast tiden:

Som fond lägger vi nu mycket fokus på att investera i aktier utanför USA.

Förändringar i portföljen

Vi har inga nya innehavsförändringar att rapportera. Under månaden så minskade vi dock vår vikt i NIKE markant.

Fondens positionering - marknadstro framåt

Vi har en stark global portfölj med det vi anser vara världens finaste bolag, våra Champions, i branscher som till exempel industri, detaljhandel, teknik, logistik, byggnadsmaterial och försäkringar. Vi har också en spännande samling Special Situations som vi investerat i till relativt låga värderingar och ämnar sälja till högre värderingar. Vår investering i Veolia är ett typexempel där vi ser signifikant uppsida under kommande 12-18 månader.

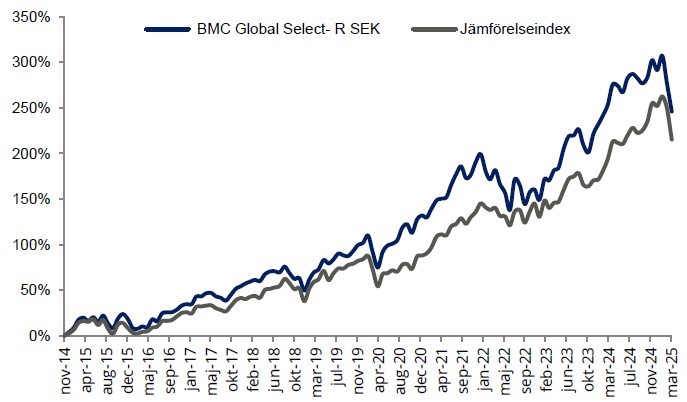

** MSCI All Country World NTR $ i SEK

| 1 mån | I år | 5 år | 10 år | Sedan start | |

| BMC Global Select - R SEK | -8,52% | -11,65% | 97,76% | 188,76% | 246,08% |

| Jämförelseindex | -10,05% | -10,43% | 104,24% | 171,54% | 215,45% |

* Den prestationsbaserade avgiften är 10% av den del av totalavkastningen som överstiger en så kallad avkastningströskel definierad som MSCI All Country World Daily Index (NTR), och beräknas enligt “high watermark”- principen.

Progressive

HCA Healthcare

Veolia

MICROSOFT CORP

S&P GLOBAL

Riskinformation

Historisk avkastning är ingen garanti för framtida avkastning. De pengar som placeras i fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka hela det insatta kapitalet.

Månadsbrev | 7 apr 2025

Månadsbrev | 7 apr 2025

Månadsbrev | 11 mar 2025