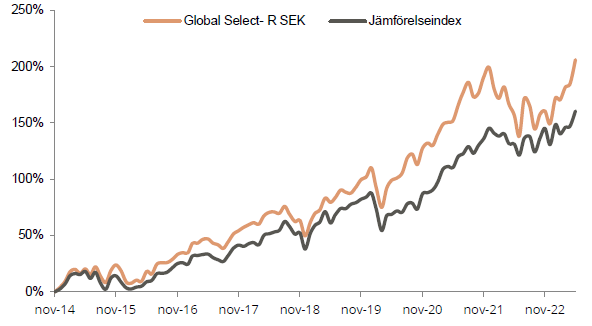

Det är flertalet bolag i fonden som är med och bidrar till den goda utvecklingen. För många av dessa är det lite av en ketchupeffekt från förra året, ett år då våra företag överlag fortsatte att växa sina vinster fint men då aktiekurserna föll på bred front på grund av de stora räntehöjningarna, stigande inflation och osäkerheten kring kriget i Ukraina. I år kommer aktiekurserna således tillbaka till deras långsiktiga trendutveckling allt eftersom bolagen fortsätter att växa sina vinster och marknaden faktiskt fokuserar på det bolagen levererar.

De aktier som gick starkast under maj var dels teknologibolag så som AMD samt Adobe, men även byggrelaterade bolag så som Sterling Infrastructure samt Martin Marietta. Det är en styrka vi har i fonden, att vi är exponerade mot vinsttrender i olika typer av industrier. Sämst gick det för Sonova, Balder och L’Oréal. Sonova är ett bolag som har visat sig vara mer cykliskt än vad vi förväntade oss och det är tydligt att det finns en stark koppling mellan konsumentens sentiment i USA och hur mycket den gemene amerikanen vill spendera på exklusiva hörapparater. Det här sambandet har lett till en sämre resultatutveckling för Sonova än vad vi hade förväntat oss men förhoppningsvis så är det värsta nu bakom oss.

I skrivande stund så är i princip hela Coeli Globals analysteam med på två aktiekonferenser i USA, en i Chicago och en i New York. Vi åker på dessa konferenser för att träffa många av våra innehav och leta nya spännande bolag till våra fonder.

Händelser och trender i marknaden – vad dominerar utvecklingen?

Som vi nämnt tidigare tror vi att toppen gällande räntehöjningarna i USA nu är nära och i skrivande stund är Federal Reserves styrränta 5,25%. Styrräntan har ökat kraftigt på kort tid och när vi tittar tillbaka på perioden 2022-2023 kommer vi troligen beskriva den som exceptionell med snabbt stigande inflation och höga räntor som följd. Vi ser att Feds penningpolitik biter och att inflationen nu faller tillbaka relativt snabbt. Energipriserna är också på väg ned vilket bidrar till att dämpa inflationen. I årstakt har vi nu faktiskt deflation i energipriserna och i Tyskland är gaspriserna på en lägre nivå än vad de var innan Ryssland startade anfallskriget mot Ukraina. Vi ska komma ihåg att inflationen delvis startade genom att energipriserna steg väldigt kraftigt på kort tid under 2022.

Under rapportperioden har vi fått signaler från våra bolag att leveranskedjorna nu börjar fungera bättre vilket är en viktig pusselbit för att bolagen ska kunna skötas mer effektivt. När leveranskedjorna fungerar behöver inte bolagen binda så mycket kapital i lager vilket gynnar kassaflödet för bland annat investeringar. Bolagen kan således minska andelen skuldfinansiering av investeringarna, vilket är positivt i perioder med höga räntor.

Förändringar i portföljen

Under månaden gjorde vi ett byte i vår exponering mot halvledarsektorn då vi sålde Technoprobe och köpte Cadence Design Systems. Cadence är ett av de två ledande bolagen inom designsystem för halvledare och deras intjäning är mer kopplad till företagens forskning och utveckling än till konsumentens köpbeteende. Detta gör företaget betydligt mindre cykliskt i jämförelse med våra andra innehav i halvledarsektorn och således ett bra komplement. I vår fond Small Cap Select är Technoprobe fortsatt ett innehav. Företaget har en ledande teknologi, hög tillväxt och låg skuldsättning.

Fondens positionering – marknadstro framåt

Vår syn är att världsekonomin är strukturellt mycket starkare än förväntat och har klarat av räntehöjningarna bättre än många trodde. Dock råder det inga tvivel om att räntesänkningar hade underlättat för många konsumenter och för ett flertal industrier likt europeisk bygg och fastigheter. Tajmingen av sänkningarna är osäker (andra halvan 2023? första halvan 2024?) men att det kommer vara en hjälp för konsumenten generellt och börsen speciellt, inga tvivel om det. Vi förbereder oss och gör nu flera bolagsmöten för att vara redo för den fasen.

* Den prestationsbaserade avgiften är 10% av den del av totalavkastningen som överstiger en så kallad avkastningströskel definierad som MSCI All Country World Daily Index (NTR), och beräknas enligt “high watermark”- principen.

Riskinformation

Historisk avkastning är ingen garanti för framtida avkastning. De pengar som placeras i fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka hela det insatta kapitalet.

Månadsbrev | 11 mar 2025

Månadsbrev | 11 mar 2025

Månadsbrev | 10 feb 2025