Våra två bästa bidragsgivare under månadens gång var de amerikanska försäkringsbolagen, Progressive samt Arthur Gallagher som inte rapporterade några försäkringsförluster av storlek från de hemska bränderna i Kalifornien. Tvärt om så har bolagen uppvisat en stark vinsttillväxt. På den svagare sidan finner vi Google, Martin Marietta samt bygg och installationsföretaget Everus Construction. Vad som till synes var en stark rapport mottogs inte alls väl av marknaden. Omsättning och vinst växte runt 20% i kvartalet och orderboken var i linje med Q3 och steg nästan 40% på årsbasis. Marknaden tog dock fasta på det sekventiellt svagare orderintaget där ”book-to-bill” gick från knappt 2x i Q3 till under 1x i Q4. Huruvida detta är en naturlig kvartalsfluktuation, med några större datacenterorders bokade i Q3 och inte i Q4, eller om detta är en ny trend med fallande orderintag är fortsatt oklart. Men klart är i alla fall att marknadens negativa sentiment kring investeringar i datacenter fick tolkningsföreträde och aktien handlades ner kraftigt på rapporten.

Händelser och trender i marknaden - vad dominerar utvecklingen?

Likt januari var februari också en turbulent månad med stora svängningar på världens börser. Politiska utspel har växlats med överlag bra bolagsbokslut för 2024 och så gott som alla våra bolag har rapporterat i linje eller bättre än väntat. Som vi skrev i januaris månadsbrev så kommer vi att fokusera på de tillväxtmöjligheter som dyker upp som en följd av de geopolitiska svängningarna. Under de senaste veckorna så har det blivit tydligt att en av vinnarna under kommande år är europeiska aktier. Något som känns väldigt skoj då detta är vår hemmaplan. Vi har under de senaste veckorna flyttat en del av ert kapital till europeiska bolag och fonden har per sista februari 28 % exponering mot Europa. I skrivande stund har vi ökat denna exponering betydande.

Förändringar i portföljen

Under februari månad köpte vi klart i tyska SAP (Champion) och i början av mars har vi också tagit en position i franska Saint-Gobain samt Veolia. På CES-mässan i Las Vegas i januari så lärde vi oss att den som har bäst data kommer göra mest med AI, vilket placerar SAP i en mycket bra position under kommande år. Ökade investeringar i Europa kommer leda till att bortglömda aktier likt Saint-Gobain och Veolia troligen kommer se både högre vinsttillväxt men också högre värderingar än vad de har haft senaste åren. I Veolia ser vi exempelvis 40% uppsida kommande 12-18 månader. För att finansiera de nya innehaven så tog vi hem en fin vinst i amerikanska mjukvarubolaget ServiceNow samt sålde av våra mindre innehav i Synopsys och Medpace.

Fondens positionering - marknadstro framåt

Vi har en stark global bolagsportfölj med en härlig samling Champions som vi äger långsiktigt. Vi har också en spännande samling Special Situations som vi investerat i till relativt låga värderingar och ämnar sälja till högre värderingar, likt Saint-Gobain och Veolia. Med förhoppningar om starka investeringscykler i USA och Europa, anser vi fonden vara väl positionerad för 2025 och framåt.

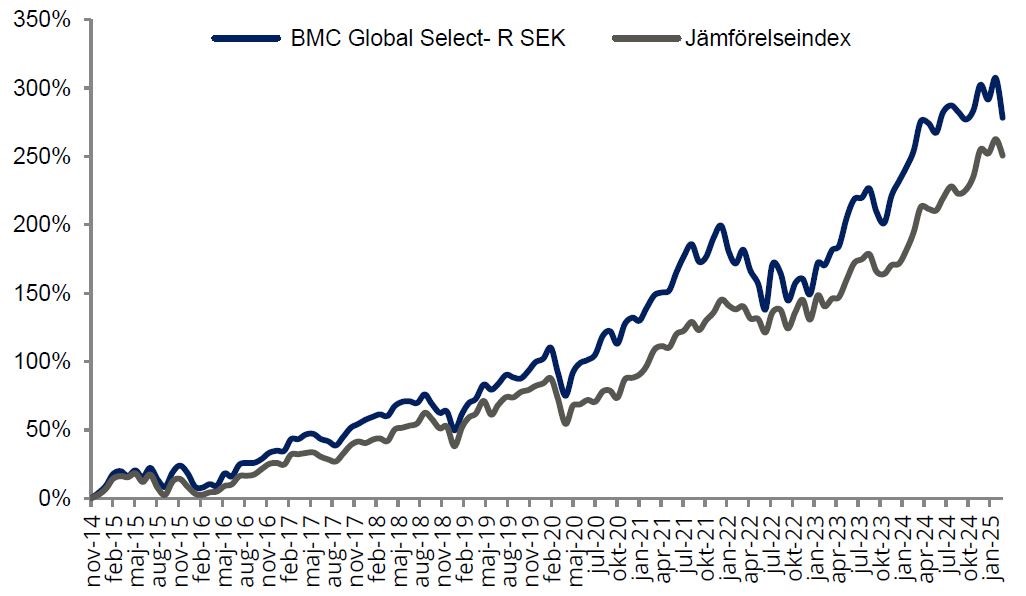

* MSCI All Country World NTR $ i SEK

| 1 mån | I år | 5 år | 10 år | Sedan start | |

| BMC Global Select - R SEK | -7,11% | -3,42% | 96,62% | 221,56% | 278,32% |

| Jämförelseindex | -3,30% | -0,42% | 102,28% | 207,14% | 250,69% |

* Den prestationsbaserade avgiften är 10% av den del av totalavkastningen som överstiger en så kallad avkastningströskel definierad som MSCI All Country World Daily Index (NTR), och beräknas enligt “high watermark”- principen.

Progressive

Arthur J. Gallagher

ICICI Bank

MASTERCARD INC

S&P GLOBAL

Riskinformation

Historisk avkastning är ingen garanti för framtida avkastning. De pengar som placeras i fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka hela det insatta kapitalet.

Månadsbrev | 7 apr 2025

Månadsbrev | 7 apr 2025

Månadsbrev | 11 mar 2025